7 มกราคม 2021

20 มกราคม 2021

อุตสาหกรรมไทยเจออะไรในปี 2564

Update : 19 มกราคม 2564

ในปี 2564 สำนักเศรษฐกิจหลายสำนักต่างคาดการณ์ว่าเศรษฐกิจโลกน่าจะปรับตัวอยู่ในแดนบวก สถาบันการเงินระหว่างประเทศ (International Monetary Fund: IMF)

ประมาณการว่า GDP ของโลกน่าจะขยายตัวต่อเนื่อง ตั้งแต่ครึ่งปีหลังของปี 2563 โดยคาดว่าจะขยายตัว 5.2% จากการหดตัว 4.4% ในปี 2563 ที่เกิดวิกฤติไวรัสโควิด-19

โดยในปีนี้ คาดว่า GDP ของประเทศใหญ่ ๆ ต่างขยับเป็นบวกถ้วนหน้า แต่การขยายตัวอาจคิดเป็นเปอร์เซ็นต์ที่ต่ำกว่าที่เคยตกลงไปในก่อนหน้านี้

โดยกลุ่มประเทศที่พัฒนาแล้วคาดว่า GDP จะขยายตัว 3.9% เพิ่มขึ้นจากฐานปีที่แล้วที่ลดลง 5.8% ในขณะที่กลุ่มประเทศเศรษฐกิจใหม่ (Emerging economies)

จะมีอัตราการขยายตัวในปี 2564 ประมาณ 6.0% จากที่ลดลงในปีก่อนหน้านี้ 3.8% ทั้งนี้กลุ่มประเทศอาเซียนคาดว่าจะขยายตัว 6.2% แต่ทั้งหมดนี้ก็เป็นการคาดการณ์

ก่อนที่เชื้อโควิด-19รอบสองจะขยายตัวเร็วพอ ๆ กับการพัฒนาวัคซีน

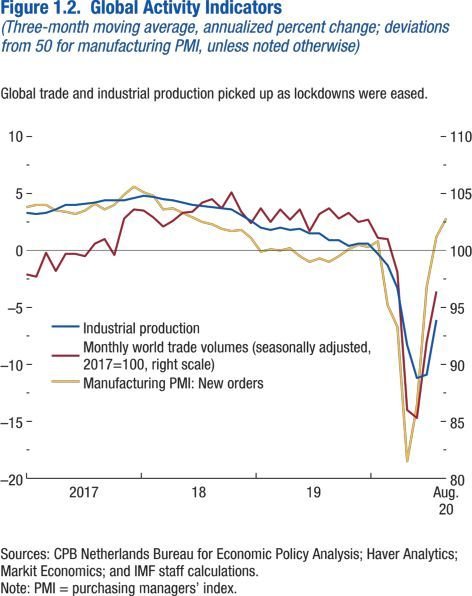

ในส่วนภาคอุตสาหกรรมนั้น การขยายตัวของโลกคาดว่าจะขยายตัวต่อเนื่องจากการฟื้นตัวของอุปสงค์และการลดลงของข้อจำกัดในการดำเนินธุรกิจ รวมทั้งการขยับตัว

ของราคาสินค้าที่กลับเข้าสู่ภาวะปกติที่เป็นไปตามอุปสงค์และอุปทาน โดยในปีนี้ผลผลิตภาคอุตสาหกรรมจะขยายตัวต่อเนื่องตั้งแต่ไตรมาสที่สามของปี 2563

โดยดูจากดัชนีการจัดซื้อ (Purchasing Manager Index: PMI) ซึ่งเป็นดัชนีชี้นำล่วงหน้า (Leading indicator) ของผลผลิตภาคอุตสาหกรรมของโลกขยายตัวกลับมา

เกิน 100 ในกลางไตรมาส 3 ของปีก่อน และคาดว่าจะขยายตัวต่อเนื่อง ซึ่งสะท้อนถึงการคาดการณ์การขยายตัวของการค้าระหว่างประเทศที่ 8.3% ในปี 2564

อย่างไรก็ตาม ถึงแม้ว่าจะขยายตัวเพิ่มขึ้น แต่การผลิตภาคอุตสาหกรรมของโลกก็ยังต่ำกว่ากำลังความสามารถในการผลิตค่อนข้างมาก ซึ่งมีนัยต่อการขยายตัว

ที่ยังไม่เต็มที่ และการขยายตัวของการลงทุนเพื่อเพิ่มกำลังการผลิตในปีนี้คงไม่มีให้เห็นมากนัก นอกจากการลงทุนเพื่อเพิ่มประสิทธิภาพ เทคโนโลยีสมัยใหม่

และนวัตกรรมในผลิตภัณฑ์ และการจัดการ เพื่อรองรับการแข่งขันที่รุนแรงมากขึ้น เนื่องจากอุปสงค์ที่ขยายตัวยังไม่มากพอรองรับกับกำลังการผลิตที่ภาคอุตสาหกรรม

มีอยู่ในปัจจุบัน ในกลุ่มประเทศอุตสาหกรรมขนาดใหญ่นั้น คาดว่าการดำเนินการผลิตในภาคอุตสาหกรรมจะต่ำกว่าความสามารถในการผลิตกว่า 30% ในปีนี้

นอกจากนี้ ปัญหาอื่น ๆ ที่ตามมาจากการใช้มาตรการต่าง ๆ ของรัฐในช่วงโควิดยังคงหลอกหลอนและสร้างความลำบากในการฟื้นตัวของเศรษฐกิจของทุกประเทศในปีใหม่นี้

ตั้งแต่การปั๊มเงินเข้าสู่ระบบอย่างต่อเนื่องของสหรัฐอมเริกา ที่ทำให้ดอลล่าร์อ่อนตัวลงอย่างมาก และป่วนตลาดทุนทั่วโลกในขณะนี้ จนทำให้ตลาดหุ้นมีมูลค่าเกินจริง

หรือ Over Value ดอกเบี้ยต่ำสุด บางประเทศติดลบ ส่งผลต่อระดับเงินเฟ้อทั่วไป ซึ่งทั้งหมดอาจกลายเป็นชนวนของวิกฤติทางการเงินตามมาอีกระลอกก็เป็นได้

และตอนนี้ประเทศใหญ่ ๆ ทั้ง EU ญี่ปุ่น ต่างก็ใช้นโยบายปั๊มเงินเข้าสู่ระบบเศรษฐกิจเพื่อหล่อเลี้ยงระบบให้หมุนเวียนต่อไปได้ ถึงแม้ว่ามาตรการนี้จะส่งผลต่อระดับหนี้

สาธารณะสูงขึ้นและเป็นปัญหาใหญ่ในอนาคต แต่ตอนนี้ดูเหมือนทุกประเทศขอเอาตัวรอดกันวันนี้ก่อน

อุตสาหกรรมไทยในปี 2564

สำหรับประเทศไทยนั้น สำนักต่าง ๆ คาดว่าเศรษฐกิจไทยน่าจะขยายตัวระหว่าง 3.5 – 4.5% ในปีนี้ ซึ่งขยับจากปีที่แล้ว ที่ตกลงไปกว่า 6 – 7% ซึ่งก็หมายถึงว่าขยับขึ้นมาบ้าง

แต่ยังไม่เท่าเดิมก่อนเกิดวิกฤติไวรัส การฟื้นตัวทั้งหมดนี้ยังต้องเผชิญกับปัญหาไวรัสระบาดรอบสอง ซึ่งรัฐบาลก็กล้า ๆ กลัว ๆ ที่จะใช้มาตรการเด็ดขาดเหมือนก่อน

เพราะใช้ต้นทุนสูง และมาตรการที่ออกมาหลัง ๆ ก็คือ แจกเงินใส่มือประชาชนเพื่อให้มีเงินยังชีพ

ถ้ามองในแง่ทางการเมืองและสังคมก็ถือว่า “ดี” แต่ถ้ามองทางเศรษฐกิจแล้ว ทั้งหมดนี้คือหนื้ที่ก่อมา เป็นการดึงเงินในอนาคตมาใช้ และใช้ไปในการบริโภค ไม่ใช่การลงทุน

และส่งผลต่อหนี้สาธารณะจะสูงถึงเป้าที่วางไว้ คือ 60% ของ GDP แต่ดูเหมือนใคร ๆ ก็รู้ว่า พอใกล้ถึงเพดาน เดี๋ยวก็ขยับเพดานได้ และมีเหตุผลดี ๆ ทางการเมืองมากมาย

ที่ทำให้รัฐบาลกล้าที่จะทำ

ในส่วนภาคอุตสาหกรรมนั้น สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) ได้ประมาณการว่าการขยายตัวภาคอุตสาหกรรมโดยรวมจะขยายตัวประมาณ 3.5%

จากที่ตกลงไปแล้วประมาณ 10% ในปีที่แล้ว อุตสาหกรรมที่มีแนวโน้มขยายตัวได้แก่ ยานยนต์และชิ้นส่วนยานยนต์ อาหาร อิเล็กทรอนิกส์ และเครื่องมือทางการแพทย์ ฯลฯ

แต่การประมาณการทั้งหมดมาจากการที่ทุกกลุ่มเริ่มสามารถปรับตัวให้อยู่กับโควิดได้ และสามารถตอบโจทย์ความต้องการและวิถีใหม่ของตลาดได้ดี

โดยอุตสาหกรรมยานยนต์นั้น การขยายตัวภายในประเทศในปี 2564 คาดว่าจะขยายตัว 14.3% จากที่ลดลงกว่า 30.5% ในปีที่ผ่านมา และการส่งออกจะขยายตัว

ในอัตราเดียวกัน ซึ่งจะทำให้การผลิตเพิ่มจาก 1,400,000 คันในปี 2563 เป็น 1,600,000 ในปีนี้ อย่างไรก็ตาม ความเสี่ยงในเรื่องการฟื้นตัวของตลาดในประเทศ

ยังเป็นกังวลสำหรับอุตสาหกรรมนี้ เนื่องจากธุรกิจการขนส่งในสาขาการท่องเที่ยวยังไม่มีสัญญาณการฟื้นตัวที่ชัดเจนแต่อย่างไร

ส่วนสาขาผลิตภัณฑ์ถุงมือยางที่ขยายตัวสูงในปีที่แล้วกว่า 22.77% นั้นเป็นผลมาจากความต้องการขยายตัวจำนวนมากจากปัญหาการแพร่กระจายของไวรัสโควิดทั่วโลก

และในประเทศมีการลงทุนเพิ่มอย่างเร่งรีบในกลางปีที่แล้ว และคาดว่าจะขยายตัวต่อเนื่องในปีนี้อีก 8.61% ในขณะที่ผลิตยางรถยนต์จะมีการขยายตัวเพิ่มขึ้นในปีนี้ 3.22%

จากที่ชะลอตัวลงในปีก่อนหน้านี้ 12.86% การเพิ่มขึ้นในปีนี้ เป็นผลมาจากการฟื้นตัวของตลาดยานยนต์ที่คาดว่าจะขยายตัวกว่า 14.3%

อย่างไรก็ตาม วิกฤติไวรัสครั้งนี้จะเร่งการปรับเปลี่ยนในภาคอุตสาหกรรม และหลายอย่างนั้นจะกลายเป็นตัวกรองเพื่อคัดเลือกว่าใครจะได้ไปต่อ หรือใครต้องออกไป

จากธุรกิจ ซึ่งสิ่งที่เราจะเห็นในปีนี้นั้นน่าจะมีประมาณนี้

การกำหนดมาตรฐานด้านสาธารณสุขและความปลอดภัยด้านอาหารจะมีมากขึ้น ทำให้ผู้ผลิตในอุตสาหกรรมนี้ต้องมีการควบคุมการผลิตตลอดห่วงโซ่อุปทานอย่างเข้มงวด

มากกว่าเดิม และหลายกิจกรรมหรือหลายส่วนของวัตถุดิบในห่วงโซ่นั้นผู้ผลิตรายใหญ่จะเข้าไปทำเองเพื่อการันตีความปลอดภัยและมาตรฐานที่เข้มงวดมากขึ้น

ทำให้โครงสร้างการผลิตในอุตสาหกรรมนี้มีลักษณะ Vertical Integration และผูกขาดมากขึ้น ทำให้ผู้ประกอบการรายเล็ก ๆ ที่เป็นผู้รับจ้างผลิตหรืออยู่ใน supply Chain

ของบริษัทขนาดใหญ่จะเสียอำนาจการต่อรองลงไปเรื่อย ๆ

ในปีใหม่นี้ ผลผลิตภาคอุตสาหกรรมไทยจะมีอัตราการขยายตัวสูงขึ้น โดยส่วนมากเป็นผลมาจากการส่งออกที่ดีขึ้น โดยประเภทสินค้าอุตสาหกรรมที่ส่งออก

ยังเป็นประเภทเดิม คือ ยานยนต์ และอิเล็กทรอนิกส์ ฯลฯ แต่จะเห็นการลงทุนในอุตสาหกรรม S-Curve ในประเภทเครื่องมือทางการแพทย์มากขึ้น รวมทั้งการส่งออก

มากขึ้นต่อเนื่องตั้งแต่ปลายปีที่แล้ว และมูลค่าต่อหน่วยจะสูงขึ้น อย่างไรก็ตามราคาที่สูงขึ้นนั้นไม่ใช่มาจากเพิ่มนวัตกรรมหรือเทคโนโลยี แต่เป็นเรื่องอุปสงค์

ที่เพิ่มขึ้นมากของตลาดที่มีต่อราคาสินค้าประเภทนี้

อุตสาหกรรมขนาดใหญ่หันมาลงทุนในอุตสาหกรรมชีวภาพมากขึ้น โดยใช้ฐานวัตถุดิบต่อเนื่องจากภาคเกษตรมากขึ้น สามารถสร้างมูลค่าเพิ่มได้มาก แต่ผลประโยชน์

ของมูลค่าเพิ่มที่สูงขึ้นนั้นจะกระจายลงไปสู่ต้นทางที่เป็นเกษตรกรนั้นยังไม่มีอะไรการันตี

อุตสาหกรรมขนาดใหญ่จะเปลี่ยนการจัดการบริหาร Supply Chain ใหม่ โดยจะเปลี่ยนจากการมองแบบ Global Supply Chain เป็นแบบ Regional Supply Chain แทน

เพื่อป้องกันการหยุดชะงักจากปัญหาที่เคยพบตอนการแพร่ของไวรัสโควิด โดยจะมองในส่วนที่เป็นชิ้นส่วนหรือวัตถุดิบที่สำคัญ (Core) และมุ่งเน้นในกลุ่มภูมิภาค

ที่มีข้อตกลงการค้าเสรีร่วมกัน ทำให้คาดว่าการค้าระหว่างสมาชิกในกลุ่มอาเซียนและ RCEP น่าจะเพิ่มสัดส่วนมากขึ้น

การกระจายการลงทุนของบริษัทข้ามชาติในประเทศไทยไปสู่ประเทศเพื่อนบ้านและในอาเซียนมากขึ้น โดยเฉพาะญี่ปุ่นที่เตรียมแผนการกระจายการลงทุนตาม

Thailand plus one มาตั้งแต่ประเทศไทยประสบปัญหาน้ำท่วมในปี 2554 รวมทั้งนักลงทุนจากจีนที่จะใช้ไทยเป็นฐานการผลิตเพื่อใช้แหล่งกำเนิดสินค้า

สำหรับการส่งออกเพื่อหลีกเลี่ยงการกีดกันจากประเทศอื่น ๆ

รวมทั้งปัญหาไวรัสโควิดคราวนี้ยิ่งเป็นตัวเร่งให้นักลงทุนต่างชาติกระจายการลงทุนไปยังที่อื่นนอกเหนือจากประเทศไทยมากขึ้น โดยเฉพาะเวียดนาม ซึ่งในปีที่แล้ว

ญี่ปุ่นได้กลายเป็นนักลงทุนต่างชาติในเวียดนามมากเป็นที่หนึ่งแซงเกาหลีใต้ไปเรียบร้อยแล้ว และมูลค่าการลงทุนโดยตรงจากต่างประเทศเข้าไทยก็ยังคงต่ำกว่า

เวียดนามเช่นเดิม

ในปีใหม่ เรายังจะเห็นการขยายตัวการลงทุนและการขยายตัวของภาคอุตสาหกรรมของเวียดนามและอินโดนีเซียอย่างต่อเนื่อง โดยเวียดนามนั้นนักลงทุนให้ความสนใจ

เนื่องจากมีความตกลงกับประเทศใหญ่ ๆ หลายประเทศ และล่าสุดในเดือนสิงหาคม ปี 2563 นั้น ข้อตกลงการค้าเสรีระหว่างเวียตนามและอียูมีผลใช้บังคับเต็มที่

โดยก่อนหน้านั้นก็มีข้อตกลงการค้ากับสหรัฐอเมริกา ญี่ปุ่น เกาหลี และ CP-TPP ทำให้มีความได้เปรียบในการแข่งขันมาก ในขณะที่อินโดนีเซียมีตลาดภายในประเทศ

ขนาดใหญ่จากประชากรกว่า 250 ล้านคน และมีกำลังซื้อที่ขยายตัวอย่างต่อเนื่อง เราจะเห็นการย้ายฐานการผลิตจากประเทศไทยไปยังประเทศทั้งสองมากขึ้น

บทบาทและอิทธิพลของนักลงทุนจากบริษัทยักษ์ใหญ่จากญี่ปุ่น สหรัฐอเมริกา และอียู ที่ต่อนโยบายด้านอุตสาหกรรมของประเทศไทยยังคงเหมือนเดิม แต่จะเริ่มเห็นบทบาท

ของนักลงทุนจีนในการรักษาผลประโยชน์ของนักลงทุนจากประเทศจีนในประเทศไทยมากขึ้นกว่าแต่ก่อน เพราะปัจจุบันมีบริษัทยักษ์ใหญ่ของจีนทั้งด้านยานยนต์

ชิ้นส่วน ยาง อิเล็กทรอนิกส์ อุตสาหกรรมพื้นฐาน ฯลฯ เข้ามาใช้ไทยเป็นฐานการผลิตมากขึ้นและเป็นแหล่งกำเนิดในการส่งออก และการเข้ามาของบริษัทต่าง ๆ ของจีน

จะช่วยเร่งการปรับเปลี่ยนเทคโนโลยีและการแข่งขันในตลาดในประเทศมากขึ้น โดยเฉพาะรถยนต์ไฟฟ้า หรือ "อีวี" (EV)ที่บริษัทขนาดใหญ่จากจีนที่เข้ามาทำการผลิต

ในประเทศไทยอาจเร่งให้นักลงทุนชาติอื่น ๆ เร่งตัดสินใจลงทุนด้านนี้ในประเทศเร็วขึ้น

จะมีการปรับเทคโนโลยีการผลิตเป็นระบบอัตโนมัติมากขึ้น เพื่อหลีกเลี่ยงปัญหาการชะงักงันของการผลิตเนื่องจากปัญหาแรงงานในทุกรูปแบบ และการเชื่อมโยงเข้ากับ

ระบบ e-supply chain หรือ connected industry ที่ช่วยให้การทำงานสะดวก ลดต้นทุน และรวดเร็ว มีประสิทธิภาพ ผ่านเทคโนโลยี internet of things มากขึ้น

ซึ่งจะโยงผ่านไปถึงอุปสงค์ขั้นสุดท้าย ผ่านระบบ Internet of Behavior ที่ใช้ข้อมูลขนาดใหญ่ที่เกี่ยวกับผู้บริโภคจะถูกนำมาใช้ประโยชน์ในการกำหนดกลยุทธ์ทางการตลาด

และการแข่งขันของอุตสาหกรรมมากขึ้น ทำให้สามารถวางแผนการผลิตล่วงหน้า และคำนวณขนาดและลักษณะของอุปสงค์ได้อย่างแม่นยำ

ปรากฏการณ์ที่จะเกิดขึ้นนี้จะเป็นตัวเร่งให้อุตสาหกรรมของไทยต้องดำเนินการปฏิรูปตัวเองอย่างเร่งรีบ และหลายอย่างจะเปลี่ยนแพลตฟอร์มของการทำธุรกิจใหม่ทั้งหมด

ทั้งรูปแบบธุรกิจ เทคโนโลยี และผลิตภัณฑ์ เวทีใหม่นี้ไม่มีที่ยืนสำหรับคนที่ไม่พร้อม และรัฐจำต้องมีมาตรการที่มีประสิทธิภาพ และนโยบายที่ชัดเจน เพื่อช่วยให้

อุตสาหกรรมของไทยไปต่อได้ในเวทีการแข่งขันรูปแบบใหม่ที่ไม่เคยเห็นมาก่อน

แหล่งที่มา : ฐานเศรษฐกิจ

สำหรับประเทศไทยนั้น สำนักต่าง ๆ คาดว่าเศรษฐกิจไทยน่าจะขยายตัวระหว่าง 3.5 – 4.5% ในปีนี้ ซึ่งขยับจากปีที่แล้ว ที่ตกลงไปกว่า 6 – 7% ซึ่งก็หมายถึงว่าขยับขึ้นมาบ้าง

แต่ยังไม่เท่าเดิมก่อนเกิดวิกฤติไวรัส การฟื้นตัวทั้งหมดนี้ยังต้องเผชิญกับปัญหาไวรัสระบาดรอบสอง ซึ่งรัฐบาลก็กล้า ๆ กลัว ๆ ที่จะใช้มาตรการเด็ดขาดเหมือนก่อน

เพราะใช้ต้นทุนสูง และมาตรการที่ออกมาหลัง ๆ ก็คือ แจกเงินใส่มือประชาชนเพื่อให้มีเงินยังชีพ

ถ้ามองในแง่ทางการเมืองและสังคมก็ถือว่า “ดี” แต่ถ้ามองทางเศรษฐกิจแล้ว ทั้งหมดนี้คือหนื้ที่ก่อมา เป็นการดึงเงินในอนาคตมาใช้ และใช้ไปในการบริโภค ไม่ใช่การลงทุน

และส่งผลต่อหนี้สาธารณะจะสูงถึงเป้าที่วางไว้ คือ 60% ของ GDP แต่ดูเหมือนใคร ๆ ก็รู้ว่า พอใกล้ถึงเพดาน เดี๋ยวก็ขยับเพดานได้ และมีเหตุผลดี ๆ ทางการเมืองมากมาย

ที่ทำให้รัฐบาลกล้าที่จะทำ

ในส่วนภาคอุตสาหกรรมนั้น สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) ได้ประมาณการว่าการขยายตัวภาคอุตสาหกรรมโดยรวมจะขยายตัวประมาณ 3.5%

จากที่ตกลงไปแล้วประมาณ 10% ในปีที่แล้ว อุตสาหกรรมที่มีแนวโน้มขยายตัวได้แก่ ยานยนต์และชิ้นส่วนยานยนต์ อาหาร อิเล็กทรอนิกส์ และเครื่องมือทางการแพทย์ ฯลฯ

แต่การประมาณการทั้งหมดมาจากการที่ทุกกลุ่มเริ่มสามารถปรับตัวให้อยู่กับโควิดได้ และสามารถตอบโจทย์ความต้องการและวิถีใหม่ของตลาดได้ดี

โดยอุตสาหกรรมยานยนต์นั้น การขยายตัวภายในประเทศในปี 2564 คาดว่าจะขยายตัว 14.3% จากที่ลดลงกว่า 30.5% ในปีที่ผ่านมา และการส่งออกจะขยายตัว

ในอัตราเดียวกัน ซึ่งจะทำให้การผลิตเพิ่มจาก 1,400,000 คันในปี 2563 เป็น 1,600,000 ในปีนี้ อย่างไรก็ตาม ความเสี่ยงในเรื่องการฟื้นตัวของตลาดในประเทศ

ยังเป็นกังวลสำหรับอุตสาหกรรมนี้ เนื่องจากธุรกิจการขนส่งในสาขาการท่องเที่ยวยังไม่มีสัญญาณการฟื้นตัวที่ชัดเจนแต่อย่างไร

ส่วนสาขาผลิตภัณฑ์ถุงมือยางที่ขยายตัวสูงในปีที่แล้วกว่า 22.77% นั้นเป็นผลมาจากความต้องการขยายตัวจำนวนมากจากปัญหาการแพร่กระจายของไวรัสโควิดทั่วโลก

และในประเทศมีการลงทุนเพิ่มอย่างเร่งรีบในกลางปีที่แล้ว และคาดว่าจะขยายตัวต่อเนื่องในปีนี้อีก 8.61% ในขณะที่ผลิตยางรถยนต์จะมีการขยายตัวเพิ่มขึ้นในปีนี้ 3.22%

จากที่ชะลอตัวลงในปีก่อนหน้านี้ 12.86% การเพิ่มขึ้นในปีนี้ เป็นผลมาจากการฟื้นตัวของตลาดยานยนต์ที่คาดว่าจะขยายตัวกว่า 14.3%

อย่างไรก็ตาม วิกฤติไวรัสครั้งนี้จะเร่งการปรับเปลี่ยนในภาคอุตสาหกรรม และหลายอย่างนั้นจะกลายเป็นตัวกรองเพื่อคัดเลือกว่าใครจะได้ไปต่อ หรือใครต้องออกไป

จากธุรกิจ ซึ่งสิ่งที่เราจะเห็นในปีนี้นั้นน่าจะมีประมาณนี้

การกำหนดมาตรฐานด้านสาธารณสุขและความปลอดภัยด้านอาหารจะมีมากขึ้น ทำให้ผู้ผลิตในอุตสาหกรรมนี้ต้องมีการควบคุมการผลิตตลอดห่วงโซ่อุปทานอย่างเข้มงวด

มากกว่าเดิม และหลายกิจกรรมหรือหลายส่วนของวัตถุดิบในห่วงโซ่นั้นผู้ผลิตรายใหญ่จะเข้าไปทำเองเพื่อการันตีความปลอดภัยและมาตรฐานที่เข้มงวดมากขึ้น

ทำให้โครงสร้างการผลิตในอุตสาหกรรมนี้มีลักษณะ Vertical Integration และผูกขาดมากขึ้น ทำให้ผู้ประกอบการรายเล็ก ๆ ที่เป็นผู้รับจ้างผลิตหรืออยู่ใน supply Chain

ของบริษัทขนาดใหญ่จะเสียอำนาจการต่อรองลงไปเรื่อย ๆ

ในปีใหม่นี้ ผลผลิตภาคอุตสาหกรรมไทยจะมีอัตราการขยายตัวสูงขึ้น โดยส่วนมากเป็นผลมาจากการส่งออกที่ดีขึ้น โดยประเภทสินค้าอุตสาหกรรมที่ส่งออก

ยังเป็นประเภทเดิม คือ ยานยนต์ และอิเล็กทรอนิกส์ ฯลฯ แต่จะเห็นการลงทุนในอุตสาหกรรม S-Curve ในประเภทเครื่องมือทางการแพทย์มากขึ้น รวมทั้งการส่งออก

มากขึ้นต่อเนื่องตั้งแต่ปลายปีที่แล้ว และมูลค่าต่อหน่วยจะสูงขึ้น อย่างไรก็ตามราคาที่สูงขึ้นนั้นไม่ใช่มาจากเพิ่มนวัตกรรมหรือเทคโนโลยี แต่เป็นเรื่องอุปสงค์

ที่เพิ่มขึ้นมากของตลาดที่มีต่อราคาสินค้าประเภทนี้

อุตสาหกรรมขนาดใหญ่หันมาลงทุนในอุตสาหกรรมชีวภาพมากขึ้น โดยใช้ฐานวัตถุดิบต่อเนื่องจากภาคเกษตรมากขึ้น สามารถสร้างมูลค่าเพิ่มได้มาก แต่ผลประโยชน์

ของมูลค่าเพิ่มที่สูงขึ้นนั้นจะกระจายลงไปสู่ต้นทางที่เป็นเกษตรกรนั้นยังไม่มีอะไรการันตี

อุตสาหกรรมขนาดใหญ่จะเปลี่ยนการจัดการบริหาร Supply Chain ใหม่ โดยจะเปลี่ยนจากการมองแบบ Global Supply Chain เป็นแบบ Regional Supply Chain แทน

เพื่อป้องกันการหยุดชะงักจากปัญหาที่เคยพบตอนการแพร่ของไวรัสโควิด โดยจะมองในส่วนที่เป็นชิ้นส่วนหรือวัตถุดิบที่สำคัญ (Core) และมุ่งเน้นในกลุ่มภูมิภาค

ที่มีข้อตกลงการค้าเสรีร่วมกัน ทำให้คาดว่าการค้าระหว่างสมาชิกในกลุ่มอาเซียนและ RCEP น่าจะเพิ่มสัดส่วนมากขึ้น

การกระจายการลงทุนของบริษัทข้ามชาติในประเทศไทยไปสู่ประเทศเพื่อนบ้านและในอาเซียนมากขึ้น โดยเฉพาะญี่ปุ่นที่เตรียมแผนการกระจายการลงทุนตาม

Thailand plus one มาตั้งแต่ประเทศไทยประสบปัญหาน้ำท่วมในปี 2554 รวมทั้งนักลงทุนจากจีนที่จะใช้ไทยเป็นฐานการผลิตเพื่อใช้แหล่งกำเนิดสินค้า

สำหรับการส่งออกเพื่อหลีกเลี่ยงการกีดกันจากประเทศอื่น ๆ

รวมทั้งปัญหาไวรัสโควิดคราวนี้ยิ่งเป็นตัวเร่งให้นักลงทุนต่างชาติกระจายการลงทุนไปยังที่อื่นนอกเหนือจากประเทศไทยมากขึ้น โดยเฉพาะเวียดนาม ซึ่งในปีที่แล้ว

ญี่ปุ่นได้กลายเป็นนักลงทุนต่างชาติในเวียดนามมากเป็นที่หนึ่งแซงเกาหลีใต้ไปเรียบร้อยแล้ว และมูลค่าการลงทุนโดยตรงจากต่างประเทศเข้าไทยก็ยังคงต่ำกว่า

เวียดนามเช่นเดิม

ในปีใหม่ เรายังจะเห็นการขยายตัวการลงทุนและการขยายตัวของภาคอุตสาหกรรมของเวียดนามและอินโดนีเซียอย่างต่อเนื่อง โดยเวียดนามนั้นนักลงทุนให้ความสนใจ

เนื่องจากมีความตกลงกับประเทศใหญ่ ๆ หลายประเทศ และล่าสุดในเดือนสิงหาคม ปี 2563 นั้น ข้อตกลงการค้าเสรีระหว่างเวียตนามและอียูมีผลใช้บังคับเต็มที่

โดยก่อนหน้านั้นก็มีข้อตกลงการค้ากับสหรัฐอเมริกา ญี่ปุ่น เกาหลี และ CP-TPP ทำให้มีความได้เปรียบในการแข่งขันมาก ในขณะที่อินโดนีเซียมีตลาดภายในประเทศ

ขนาดใหญ่จากประชากรกว่า 250 ล้านคน และมีกำลังซื้อที่ขยายตัวอย่างต่อเนื่อง เราจะเห็นการย้ายฐานการผลิตจากประเทศไทยไปยังประเทศทั้งสองมากขึ้น

บทบาทและอิทธิพลของนักลงทุนจากบริษัทยักษ์ใหญ่จากญี่ปุ่น สหรัฐอเมริกา และอียู ที่ต่อนโยบายด้านอุตสาหกรรมของประเทศไทยยังคงเหมือนเดิม แต่จะเริ่มเห็นบทบาท

ของนักลงทุนจีนในการรักษาผลประโยชน์ของนักลงทุนจากประเทศจีนในประเทศไทยมากขึ้นกว่าแต่ก่อน เพราะปัจจุบันมีบริษัทยักษ์ใหญ่ของจีนทั้งด้านยานยนต์

ชิ้นส่วน ยาง อิเล็กทรอนิกส์ อุตสาหกรรมพื้นฐาน ฯลฯ เข้ามาใช้ไทยเป็นฐานการผลิตมากขึ้นและเป็นแหล่งกำเนิดในการส่งออก และการเข้ามาของบริษัทต่าง ๆ ของจีน

จะช่วยเร่งการปรับเปลี่ยนเทคโนโลยีและการแข่งขันในตลาดในประเทศมากขึ้น โดยเฉพาะรถยนต์ไฟฟ้า หรือ "อีวี" (EV)ที่บริษัทขนาดใหญ่จากจีนที่เข้ามาทำการผลิต

ในประเทศไทยอาจเร่งให้นักลงทุนชาติอื่น ๆ เร่งตัดสินใจลงทุนด้านนี้ในประเทศเร็วขึ้น

จะมีการปรับเทคโนโลยีการผลิตเป็นระบบอัตโนมัติมากขึ้น เพื่อหลีกเลี่ยงปัญหาการชะงักงันของการผลิตเนื่องจากปัญหาแรงงานในทุกรูปแบบ และการเชื่อมโยงเข้ากับ

ระบบ e-supply chain หรือ connected industry ที่ช่วยให้การทำงานสะดวก ลดต้นทุน และรวดเร็ว มีประสิทธิภาพ ผ่านเทคโนโลยี internet of things มากขึ้น

ซึ่งจะโยงผ่านไปถึงอุปสงค์ขั้นสุดท้าย ผ่านระบบ Internet of Behavior ที่ใช้ข้อมูลขนาดใหญ่ที่เกี่ยวกับผู้บริโภคจะถูกนำมาใช้ประโยชน์ในการกำหนดกลยุทธ์ทางการตลาด

และการแข่งขันของอุตสาหกรรมมากขึ้น ทำให้สามารถวางแผนการผลิตล่วงหน้า และคำนวณขนาดและลักษณะของอุปสงค์ได้อย่างแม่นยำ

ปรากฏการณ์ที่จะเกิดขึ้นนี้จะเป็นตัวเร่งให้อุตสาหกรรมของไทยต้องดำเนินการปฏิรูปตัวเองอย่างเร่งรีบ และหลายอย่างจะเปลี่ยนแพลตฟอร์มของการทำธุรกิจใหม่ทั้งหมด

ทั้งรูปแบบธุรกิจ เทคโนโลยี และผลิตภัณฑ์ เวทีใหม่นี้ไม่มีที่ยืนสำหรับคนที่ไม่พร้อม และรัฐจำต้องมีมาตรการที่มีประสิทธิภาพ และนโยบายที่ชัดเจน เพื่อช่วยให้

อุตสาหกรรมของไทยไปต่อได้ในเวทีการแข่งขันรูปแบบใหม่ที่ไม่เคยเห็นมาก่อน

แหล่งที่มา : ฐานเศรษฐกิจ